进入17年,期中第一季度受OPEC及非OPEC产油国开始积极落实减产提振,国际油价维持高位运行。3月上旬,受原油库存增长影响,国际油价承压回落。之后,减产协议对市场影响逐步减弱,且美国原油出现增长等利空因素打压市场,国际油价至今保持震荡下行态势。

国际市场表现欠佳,并且国内市场亦内忧外患,汽柴批发行情在近半年亦维持震荡走跌态势。分析原因,一方面是受国际油价下跌影响,但主要原因是由于目前国内炼厂产能不断扩张,成品油供应量逐年增长。但下游需求增长乏力,成品油需求量出现负增长,市场供过于求矛盾突出,短时间无有效手段改善。各销售单位销售低迷,为争夺市场份额频频出招,“价格大战”愈演愈烈,目前汽柴油批发价格已跌至年内低位。据金联创统计数据显示,截至6月20日,主营单位销售的0#柴油价格在5128元/吨,较年初跌1276元/吨;92#汽油价格为6055元/吨,较年初跌727元/吨。

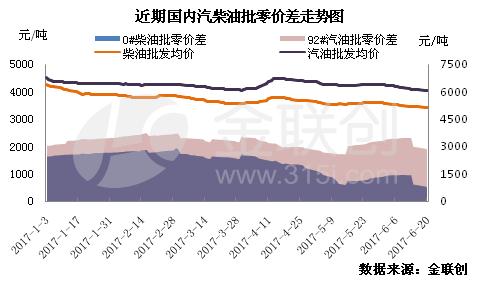

在不计6月23日零售价下调幅度的情况下,上半年国内成品油零售价共调整9次,累计汽油跌355元/吨,柴油跌340元/吨。批发行情跌幅远超此幅度,主营及地炼(以山东地炼为代表)批零价差维持高位波动。其中,主营柴油批零价差至1520元/吨,汽油批零价差至2057元/吨;地炼柴油批零价差至1879元/吨,汽油批零价差至2712元/吨。

国内批零价差维持高位,理论上看加油站零售利润十分可观。其中,山东地炼质优价廉,批零价差高于主营单位,加之,私营油站多经过中间商去票操作,实际采购价格更低,零售利润更为可观,因此较高的性价比吸引大批私营加油站采购者。较大的利润空间为私营油站低价走量带来有力支撑。不过,当前国内成品油批发市场竞争已至“白热化”,以往“高冷”的中石化及中石油也加入零售促销让利行列。今年5月份起,中石化加油站开展大规模促销活动,优惠幅度达到1-2元/升,随后中石油等单位也陆续跟进。受此影响,私营加油站5、6月份零售销量大打折扣,且扣除优惠及其他经营成本,其销售利润已无表面看上去那么光鲜亮丽。

据金联创测算,截至6月20日第七个工作日,参考原油品种均价为46.43美元/桶,变化率-6.03%,对应的汽柴油零售价应下调210元/吨左右,本轮调价窗口为6月23日24时。国际原油窄幅波动,因此本轮零售价下调已无悬念。另外,中下旬,主营追赶销售任务压力较大,因此本轮零售价下调之后,国内汽柴行情仍将延续下行走势。而山东地炼库存压力难以缓解,汽柴价格反弹乏力。短期内,国内汽柴价格低位波动,批零价差仍然高位运行。因此预计主营加油站促销力度仍大,私营加油站亦将跟进。长线来看,主营决心捍卫市场份额,批发零售市场均加大销售力度,因此优惠促销或为常态。