近期虽然在利比亚油田复产、美国活跃钻井增加及EIA库存数据上涨的利空因素影响下令原油短期承压,但受英国北海油田生产中断及减产协议有望延长的乐观前景支撑,油价震荡走高。之后消息面利好接踵而至--伊朗出口增长乏力及利比亚供应再度中断及加拿大油田火灾后检修收紧供应、美国打击叙利亚引发中东地区政治动荡升温、以及美国原油库存降幅超预期等一系列事件皆加大了油价上行动力,油价连涨走高。

国际油价持续上行,变化率正向区间延伸,据金联创测算,截至4月17日第三个工作日,参考原油品种均价为54.61美元/桶,变化率4.31%,对应的汽柴油零售价应上调150元/吨左右,调价窗口为4月26日24时,本轮成品油零售价“两连涨”走势比较明朗。

就国内批发市场来看,近期汽柴油价格已经推至高位,目前继续上行受阻,市场购销气氛有有所降温。分析来看,之前因原油期价连涨提振,零售价上调预期强烈,消息面得强力支撑。另外,最近关于进口混芳、轻循环油等开征消费税的传闻持续发酵,市场炒作气氛较浓,汽柴油行情顺势上推。业者买涨心态再现,入市操作积极性提升,故市场迎来一轮备货潮。之后零售价兑现年内最大涨幅,主营单位继续跟涨操作,价格一度推至高位。下游抵触情绪渐浓,入市备货节奏放缓,加之自身库存充裕,故多持币场外观望为主,国内成品油行情高位开始“坍塌”。

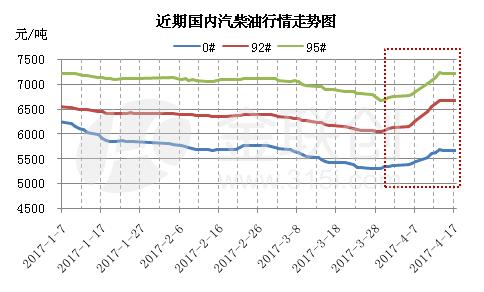

据金联创监测数据显示,截止4月17日,国内0#柴油批发均价5677元/吨,较上周一(4月10日)上涨153元/吨;92#汽油批发均价6454元/吨,较上周一(4月10日)上涨233元/吨,95#汽油批发均价为7221元/吨,较上周一(4月10日)上涨194元/吨。相较上周而言,本周国内汽柴油行情涨势放缓,大多数地区“高烧”暂退。

数据来源:金联创(原金银岛资讯)

后市而言,后期国际油价仍处于上行的进程中,本轮零售价上调几无悬念,消息面利好支撑延续。另外,市场盛传的混合芳烃、轻循环油即将征收消费税若真在5月1日得到落实,那么对油市的影响力度将会进一步加深。近期主营下属炼厂以及地方炼厂检修依旧偏多,汽柴油产量难有增长,加上近期为规避风险部分混芳及轻循环油进口业务暂停,原料趋紧亦将导致调和油品供应收紧,故短时间国内成品油资源供应面仍维持相对较紧张的局面。另一方面,气温转暖且五一小长假将至,居民外出频次和出行半径将进一步拉大,汽油需求存向好预期;目前工矿、基建等户外作业多已恢复至正常开工水平,柴油消耗量再提升空间有限,且近期各地区大施环保举措导致部分企业停工整顿,柴油刚性需求表现一般。整体来看,当前消息面与国内供需基本面仍存利好,但鉴于前期市场涨势过猛,后期汽柴油价格上探之路或遇阻,相较之下汽油行情许会好于柴油。