近期虽然油价整体较上周仍大幅下跌,但是同上周相比,投资者技术性回调,欧佩克承诺跟进冻产以及市场风险情绪回升等因素仍帮助油价呈现上扬走势。其中,WTI周均价为44.77美元/桶,较上周下跌2.68美元/桶,或5.66%;布伦特周均价为46.10美元/桶,较上周下跌2.60美元/桶,或5.34%。来自OPEC的消息及对特朗普能源政策的猜测,将左右下周的原油价格走势,短期内震荡趋势还将维持。

数据来源:金银岛资讯

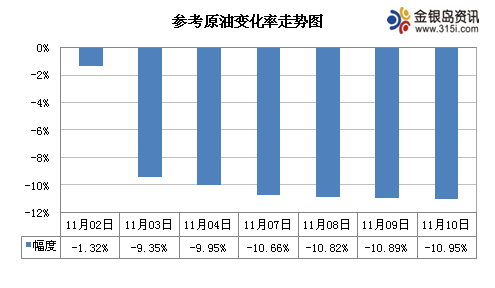

据金银岛测算,截至10日第六个工作日,参考原油品种均价为44.46美元/桶,变化率-10.95%,对应的汽柴油零售价应下调325元/吨。本轮计价周期内,变化率持续负向区间运行,后期国际原油或震荡运行为主,因此本轮汽柴油零售价或将面临年内最大幅度下调,本轮调价窗口期为11月16日24时。

本周,国内成品油行情继续下行,市场交投氛围清淡难改。具体来看,国际原油期价跌后反弹,变化率持续负向区间波动,本轮零售价下调已成定局,消息面明显利空国内油市。另外,终端需求疲弱难改,中下游用户库存消耗迟缓,故业者鲜有入市操作意愿,国内主营单位维持宽松优惠政策出货为主,部分地区汽柴价格承压下滑,市场购销清淡不已。与此同时,受新一轮补货支撑,山东地炼库存下降,汽柴油价格借机上涨。整体来看,利空消息依然笼罩油市,国内成品油行情继续弱势下滑,下游普遍消库观望,市场整体交投难言乐观。

数据来源:金银岛资讯

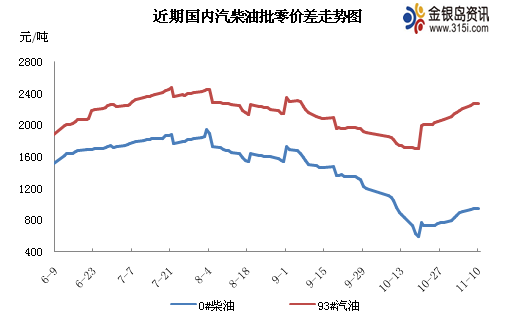

国内成品油批发行情继续下跌,故导致国内汽柴油批零价差继续拓宽。根据金银岛监测数据显示,截至本周四(11月10日),国内汽油理论零售利润达到2252元/吨,较上周四上涨59元/吨;柴油理论零售利润为935元/吨,较上周四上涨45元/吨。后期来看,消息面指向依旧偏空,加之下游需求疲弱难改,国内成品油批发行情或继续下探。而本轮零售价将于下周兑现年内最大幅度下调,而后我国汽柴油批零价差将明显收窄。

进入下周,原油期价将维持震荡走势,本轮零售价调整已成定局,且预计下调幅度为年内最大,消息面利空施压。从供应面来看,随着部分地区负号资源置换到位,且升级进程亦在有条不紊的进行,全国范围内资源偏紧态势已有所缓解。就需求面而言,随着天气转冷,私家车出行半径收窄,汽油进入消费淡季,需求面难有提升。受年前工矿、基建等户外作业赶工提振,柴油终需仍有支撑。因前期行情涨势过猛,汽柴价格开始高位回落,主营批发环节优惠力度不断放大。目前市场正处下行通道,加之尚有库存仍待消化,中下游用户入市积极性不高,多持币观市为主,整体购销气氛表现滞缓。综合而言,多方利空显现,预计国内成品油价格恐跌势持续,后期行情难言乐观。